FlexiFin [recenze]: Podvod, nebo seriózní půjčka?

Potřebujete si kvůli nenadálému výdaji půjčit peníze a banka vám nic nedá? V takové situaci je celkem snadné dostat peníze od nebankovních společností, které vám je často pošlou víc než ochotně. Problém je v tom, že to může být předražená půjčka, která vás dostane do ještě větších problémů. Dnes se proto podíváme na to, jestli se vyplatí zkoušet služby FlexiFin.

Odborníci na ekonomii nám často dávají hraběcí rady o tom, jak máme žít v souladu se svým rozpočtem. Kdybychom neutráceli za alkohol a cigarety, ty peníze bychom přece měli k dispozici. To dá přece rozum!

Jenže mnoho lidí nepije, nekouří, nenechává si vozit pravidelně jídlo do práce, a stejně sotva vyjde. Třeba kvůli nezaplacenému výživnému, dlouhodobé nemoci, péči o příbuzné a děti nebo kvůli náhlé ztrátě práce. Řada lidí navíc nemá (i přes stále se zvyšující průměrnou mzdu) astronomické příjmy. Jsou tedy rádi, když jim měsíčně přijde alespoň 20.000,-, díky kterým si alespoň zvládnou zaplatit elektřinu, plyn, nějaké jídlo a možná menší nájem.

V takto napjatém rozpočtu pak těžko najdeme peníze na lepší ojeté auto (nebo na opravu toho starého), na novou ledničku, když ta stará doslouží, nebo třeba na zubaře. A to nepočítáme třeba lyžařský výcvik pro děti a školu v přírodě.

Je proto pochopitelné, že pokud nemáte kde brát a banka se k vám otočí zády, ve vašich očích je spásou nebankovní půjčka, kterou vyřídíte za pár minut online. Než se ale do něčeho takového pustíte, zvažte všechna pro a proti. Nebankovní společnosti totiž mohou být v podmínkách nejen nevýhodné, ale při vymáhání pohledávek pak mohou jít doslova přes mrtvoly.

Je to ale případ půjčky Flexi od Flexifin?

Když se ale podíváme na článek z portálu Novinky, případně i na zkušenosti s FlexiFin na Seznam Firmy, vidíme, že není všechno zlato, co se třpytí.

Vyplatí se to?

Když se díváme na oficiální stránky FexiFin a čteme si podmínky pro půjčení peněz (do kalkulačky jsme dali orientačně 150 000,- po dobu 60 měsíců), trochu nás polilo horko.

- Vycházelo by to na cca 4 292,-.

- Poplatek za vyplacení tranše půjčky ve výši 0,99 % z čerpané částky činí 1 485,-.

- Celková splacená částka (připomínáme, že jde původně 150 000,-) je 257 506,56,-.

- RPSN je 26,49 %.

Co si z toho vzít? Že se to tak úplně nevyplatí.

Navíc – čím méně peněz si půjčíte, tím to bude horší. Třeba u půjčky 34 000,- zaplatíte za 60 měsíců 75 553,52,- a RPSN bude 44,52 %.

Alespoň ale na webu nechybí důležité informace, takže se nezdá, že by byl FexiFin podvod.

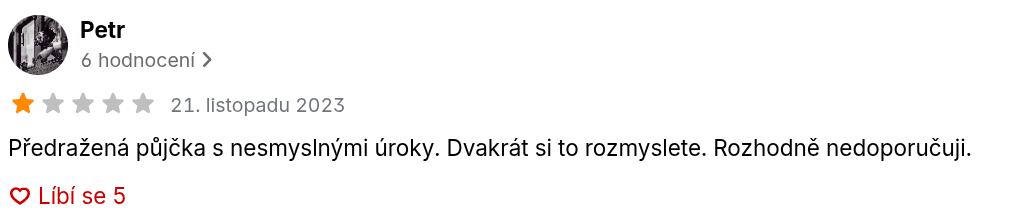

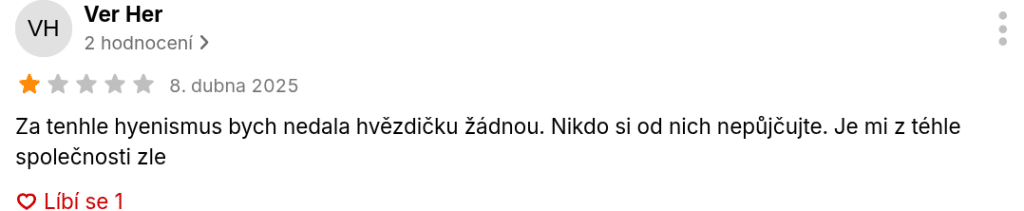

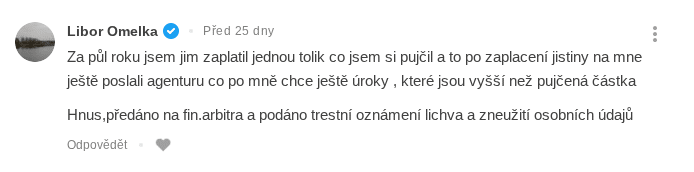

Zkušenosti lidí, kteří si u FlexiFin půjčili

Hnus,předáno na fin.arbitra a podáno trestní oznámení lichva a zneužití osobních údajů Libor Omelka, Seznam komentáře

Užitečné finanční tipy

Vzhledem k výše uvedenému jsme se rozhodli článek zakončit užitečnými finančními tipy.

- Než si půjčíte peníze, opravdu pečlivě zvažte svou finanční situaci.

- Klíčový je i účel půjčky. Například na dovolenou a dárky se nepůjčuje.

- Před podpisem si opravdu důkladně pročtěte smlouvu a klidně se i poraďte s někým, kdo tomu rozumí.

- Raději jděte do banky, nebankovní půjčky jsou až poslední možnost. (Také zkuste přátele a rodinu a opravdu jim to postupně vracejte.)

- Sledujte poplatky, RPSN, sankce za prodlení a možnost mimořádných splátek.

Nejlepší ale samozřejmě je, když dokážete ušetřit. Jak to ale udělat z malého platu?

- Vytvořte si tabulku nebo sešit, do kterého budete měsíčně psát všechny příjmy a výdaje. (Tedy i ten jeden rohlík k svačině!)

- V obchodech si berte účtenky a zapisujte je do tabulky. Díky tomu budete mít přehled o tom, kam vaše peníze odcházejí a kolik vyděláváte.

- Pokud to situace umožňuje, snažte se dosáhnout na vyšší příjem (brigáda, prodej starších věcí, zažádání o vyšší plat, změna zaměstnání…).

- I kdybyste měli každý měsíc odkládat ke spoření jen 50,-, postupně se to nabalí a vybudujete si menší finanční polštář.

- Neutrácejte za blbosti. Drobné výdaje postupně naskáčou a stejně vám ty drobnosti nakonec ani neudělají radost.

FlexiFin vytváří největší prostor k podvodům.

Někdo si na mou osobu vzal úvěr, sice nevím jak, ale došlo k tomu. Vím, že sem dávno přišel o bonitu, takže každá seriózní instituce by půjčku na mou osobu zamítla, FlexiFin ji přes to schválil, žádné peníze sem nedostal já, ale šli na účet podvodníka. Společnost FlexiFin mi začíná vyhrožovat, zvyšováním dlužné částky. Jsem invalidní důchodce, mám důchod 14 000 Kč a to na celý měsíc. Jestli takové lidi chce FlexiFin vydírat, tak na sebe můžou být hrdí… „ZAMYSLETE SE“